![[정책금융 & NOW] 기업은행 공군에 후원금 전달, 산업은행 벤처플랫폼 세션 개최](https://cdnimage.ebn.co.kr/news/202409/news_1727261832_1638020_c.jpeg)

![[포토] 기업은행-통신3사, 보이스피싱 피해예방 협력사업 실시](https://cdnimage.ebn.co.kr/news/202409/news_1727262208_1638023_c.jpeg)

![[특징주] KB금융, 밸류업 지수 편입 불발에 4%대↓](https://cdnimage.ebn.co.kr/news/202409/news_1727241191_1637937_c.jpeg)

- 텍스트 축소

- 확대

주담대 문턱, 3분기에도 높다…일반대출은 완화

- 송고 2019.07.04 12:00 | 수정 2019.07.04 10:16

- 이윤형 기자 (ybro@ebn.co.kr)

가계 대출수요 증가, 신용위험도 감소…고용상황 부진·소득개선 지연 영향

중소기업 대출태도 '완화적'·신용위험은 상승 "대내외 여건 불확실성 확대"

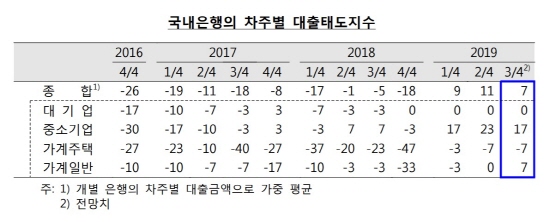

3분기 중 국내은행의 대출태도는 중소기업과 가계 일반 대출에 대해서는 완화되겠으나 가계 주택담보대출에 대해서는 강화될 전망이다. 비은행금융기관의 대출태도는 모든 업권에서 강화될 것으로 보인다.ⓒ연합

3분기 중 국내은행의 대출태도는 중소기업과 가계 일반 대출에 대해서는 완화되겠으나 가계 주택담보대출에 대해서는 강화될 전망이다. 비은행금융기관의 대출태도는 모든 업권에서 강화될 것으로 보인다.

한국은행이 4일 발표한 '금융기관 대출행태 서베이 결과'를 보면 2분기 국내 은행의 종합 대출태도지수 전망치는 15로 조사됐다.

대출행태 서베이는 금융기관의 대출 태도를 -100에서 100 사이 숫자로 나타낸 것이다. 지수가 플러스(+)면 대출을 완화, 마이너스(-)면 강화하겠다고 답한 금융기관이 더 많은 것을 의미한다.

은행의 가계 주택담보대출 태도 지수는 -7로 지난 2분기와 동일 한 수준이었다. 1분기(-3)보다는 더 떨어졌다. 3분기 은행들이 주담대 심사에 대해 더 깐깐한 태도를 이어나가겠다는 뜻이다. 반면, 가계 일반대출 태도 지수는 7로 지난 2분기(0)보다 올라갔다.

한은 관계자는 "가계에 대한 대출태도는 일반대출이 우량차주에 대한 신용대출을 중심으로 소폭 완화되는 반면, 주택담보대출의 경우 규제 영향이 이어지면서 강화될 것으로 예상된다"고 설명했다.

중소기업 대출태도지수는 17로 나타났다. 한은은 "정부의 중소기업 금융지원 활성화 정책에 부응하는 가운데 가계대출 규제 강화에 따른 우량 중소기업 확보경쟁이 치열해지면서 법인대출을 중심으로 완화될 전망"이라고 말했다.

은행들의 대기업 대출태도지수는 0으로 전 분기와 같은 중립 수준에서 유지될 것으로 보인다.

한국은행이 4일 발표한 '금융기관 대출행태 서베이 결과'를 보면 2분기 국내 은행의 종합 대출태도지수 전망치는 15로 조사됐다.ⓒ한국은행

신용위험은 증가할 것으로 전망됐다. 국내 은행의 가계 신용위험지수는 7로 1분기(10)보다 소폭 줄었지만, 고용상황 부진과 소득 개선 지연 등의 영향으로 소폭 증가할 것으로 예상됐다.

기업의 신용위험도 모두 증가할 것으로 예상됐다. 대기업은 7, 중소기업은 23으로 각각 전 분기 수준과 같거나 소폭 낮아졌지만 여전히 플러스를 나타냈다.

한은 관계자는 "3분기 중 대내외 여건 불확실성 확대로 기업의 신용위험은 높아질 것으로 예상된다"며 "특히 중소기업의 경우 실적 부진 등에 따른 채무상환능력 약화로 신용위험에 대한 경계감이 높은 수준을 보일 전망"이라고 설명했다.

국내은행의 대출수요는 증가할것으로 전망됐다. 가계 대출수요는 주택담보대출의 경우 신규아파트 입주물량 확대 등에 따라, 일반대출은 시장금리 하락의 영향 등으로 증가할 것으로 예상된다.

대기업 대출수요는 중립수준을 보이는 반면, 중소기업의 경우 대내외 불확실성 증대에 대비한 여유자금 확보필요성, 운전자금 수요 등으로 증가할 것으로 전망이다.

비은행 금융기관의 대출심사는 모든 업권에서 강화될 전망이다. 기관별로는 상호저축은행(-6), 신용카드회사(-19), 상호금융조합(-29), 생명보험회사(-7) 등에서 강화될 것으로 집계됐다.

상호금융조합과 신용카드회사 등의 대출태도는 연체율 상승에 대비한 여신건전성 관리 강화, DSR 관리지표 적용 본격화 등의 영향으로 강화될 것으로 예상된다. 생명보험회사는 부동산경기 둔화 가능성 등에 대비하여 여신건전성 관리 목적으로 대출태도를 강화할 전망이다.

비은행금융기관 차주의 신용위험은 중소 자영업의 수익 악화 가능성, 일부 지역의 주택가격 하락에 따른 담보가치 감소 우려 등으로 모든 업권에서 증가할 것으로 보인다.

대출수요는 주택매매거래 감소 지속, 부동산업 등 자영업자의 투자 부진, DSR 비적용 업권으로의 대출수요 이동 가능성 등으로 모든 업권에서 줄어들 전망이다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,596.32 ▼ 35.36(-1.34)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스